Instalando la variante “bonsái” de un supuesto “estado de bienestar socialista”.

Parte 1: El esquema anti-obrero de la distribución primaria del ingreso nacional en Cuba.

Contracción del gasto social.

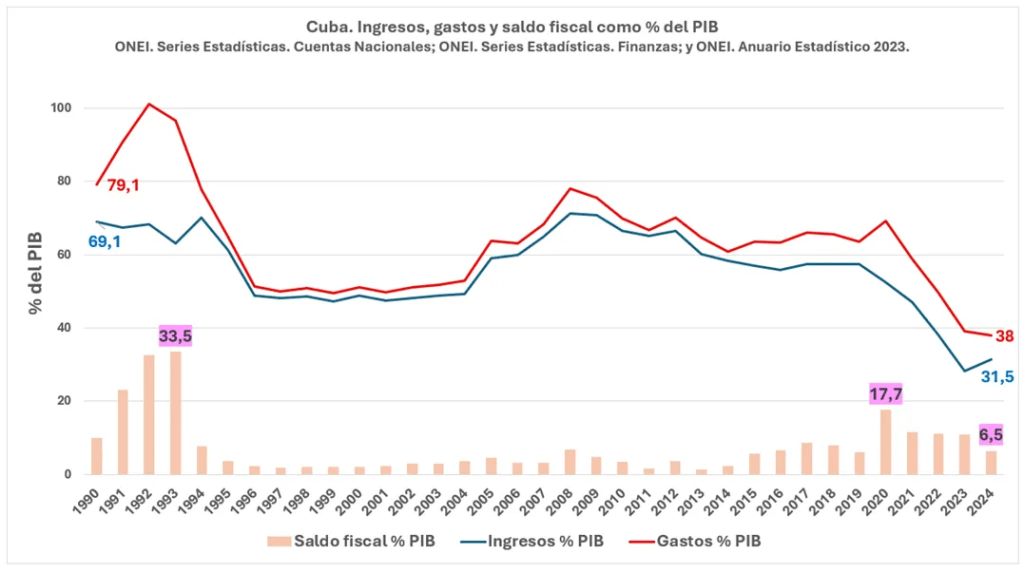

Contrariamente al relato oficial, el carácter social del presupuesto estatal de Cuba se ha erosionado notablemente en el marco general de acelerado declive del peso de los ingresos y gastos del presupuesto en relación con el PIB en la era “post-ordenamiento”.

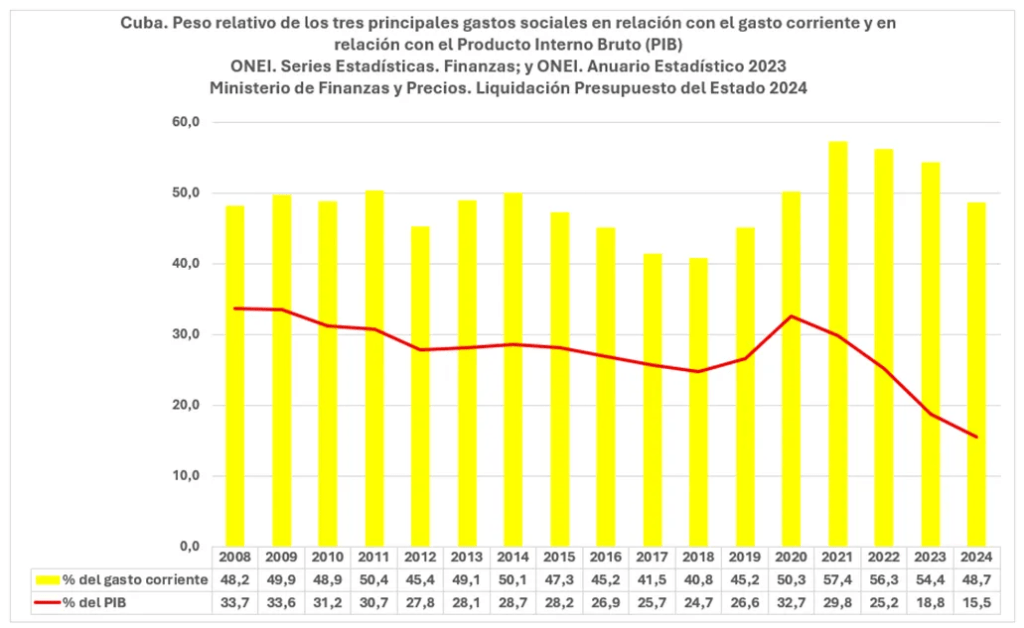

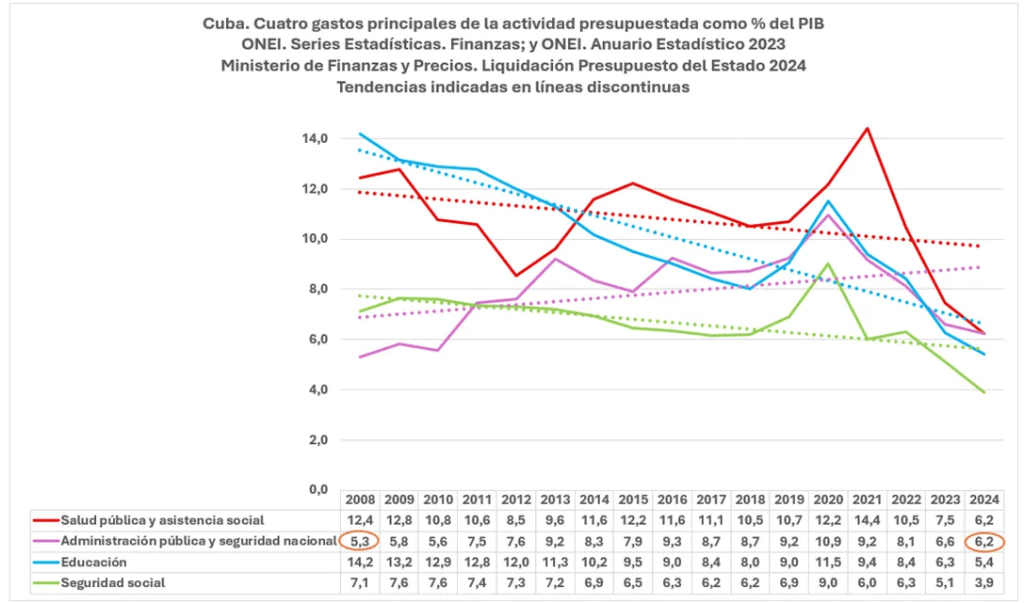

La suma de los 3 principales gastos sociales (salud y asistencia social, educación, y seguridad social) representaban en 2024 casi la mitad (48,7%) de los gastos corrientes, pero equivalían solamente a 15,5% del PIB en 2024 en comparación con niveles de 33,7% del PIB en 2008 y de 32,7% en 2020.

Aunque el peso relativo combinado de salud, educación y seguridad social mantenía 35 años después el mismo por ciento en la estructura de los gastos corrientes (48,2% en 2008 comparado con 48,7% en 2024), el por ciento que representa en el PIB se ha desfondado con el fracasado programa del “ordenamiento” lanzado en 2021.

Desde la perspectiva de la estructura de gastos del presupuesto total, los por cientos de salud/ asistencia social, educación y seguridad social “lucen bien”, pero se han degradado desde la perspectiva más relevante de los recursos reales que soportan el gasto social (un menor % del PIB).

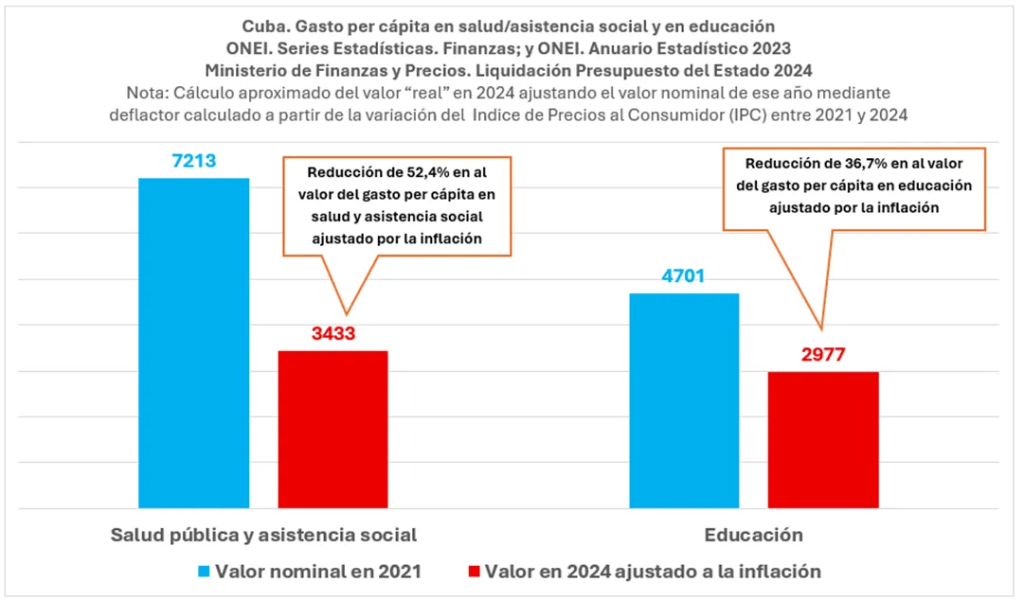

Pudiera pensarse que el decrecimiento poblacional explicaría parcialmente la reducción del peso relativo del gasto social, pero tal hipótesis no es sostenible cuando se considera la reducción del gasto per cápita ajustado a la inflación en salud y educación en 2024 respecto a 2021.

La inflación anual de dos dígitos ha tenido el efecto de que el valor del gasto de salud en 2024 -ajustado a la inflación utilizando el Índice de Precios al Consumidor- haya sido 52,4% menor que el gasto en 2021 y en educación fue 36,7% menor.

Cambios en la distribución primaria del ingreso nacional.

La creciente insolvencia social del presupuesto estatal expresa cambios estructurales en la distribución primaria del ingreso (formación de ingresos directamente resultantes de la producción) y en su distribución secundaria (redistribución fiscal).

La estadística oficial indica que a partir del “ordenamiento” en 2021 la distribución primaria adoptó un esquema anti-obrero (compresión de ingresos del trabajo como % del PIB) y un notable sesgo pro-empresarial (expansión de ingresos de empresas y actores como % del PIB).

Paradójicamente, la estadística oficial revela que una distribución primaria más favorable para ingresos de empresas y otros actores, lejos de favorecer las finanzas públicas, ha coexistido con la aceleración de la reducción del peso de los ingresos presupuestarios en el PIB.

Las empresas y actores captan un creciente por ciento del PIB a la vez que las arcas estatales captan ingresos cada vez menores como por ciento del PIB. Con el “ordenamiento”, empresas y actores “aligeraron” su responsabilidad fiscal y eso subvirtió el espacio fiscal del Estado cubano.

Parte 2: Incrustando una nueva distorsión estructural.

La reciente política fiscal centrada en reducir el déficit presupuestario -factor necesario, pero insuficiente en sí mismo para la “salud” fiscal- ha tenido como trasfondo una reducción del peso relativo de ingresos y gastos presupuestarios como por ciento del PIB.

Durante los 25 años transcurridos de 1996 a 2020, los ingresos y gastos presupuestarios representaron como promedio 56,6% y 61,2% del PIB respectivamente. En el “post- ordenamiento” esas cifras cayeron a 36,2% y 46,4% del PIB.

La reducción del peso relativo del presupuesto en la economía pudiera ser positivo, pero necesitaría la presencia de un sector empresarial estatal efectivo y eficiente y un sector empresarial privado extenso, incluyendo empresas grandes, condiciones inexistentes en Cuba.

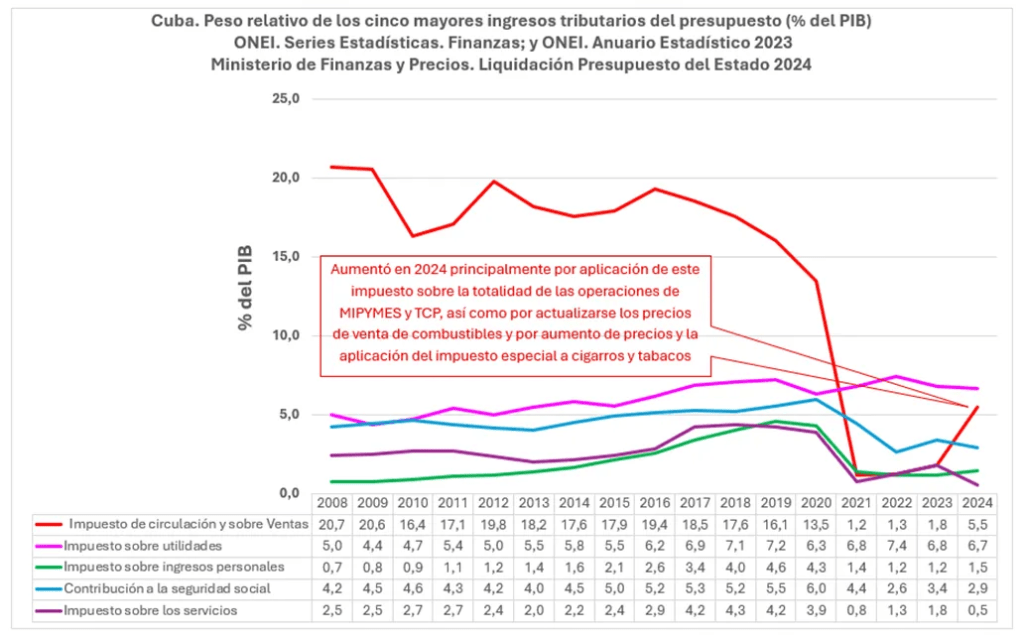

Perspectiva desde los ingresos del presupuesto.

Del lado de los ingresos, la dinámica más interesante es la trayectoria del impuesto de circulación y sobre ventas como por ciento del PIB. De haber sido el impuesto con mayor peso relativo, se redujo considerablemente hasta 2021 y después ha aumentado.

El impuesto de circulación y sobre ventas registró un salto en 2024 que oficialmente se ha explicado por la aplicación del impuesto sobre la totalidad de las operaciones de MIPYMES y Trabajo por Cuenta Propia (TCP), así como por aumento de los precios de combustibles y productos del tabaco, y el impuesto especial a estos últimos.

El impuesto con mayor peso relativo en relación con el PIB sigue siendo el impuesto sobre utilidades, pero el salto de este impuesto en 2024 indica que en el corto plazo esa ha sido la vía más expedita para aumentar tributos presupuestarios.

El salto del impuesto de circulación y sobre ventas representó en 2024 el 50,5% del incremento total de los ingresos tributarios del presupuesto estatal.

Con la utilización intensiva a corto plazo del impuesto de circulación y sobre ventas, las empresas y actores pueden trasladar el impuesto al precio y termina pagándolo el consumidor, funcionando como un impuesto regresivo (“castiga” a personas con menores ingresos).

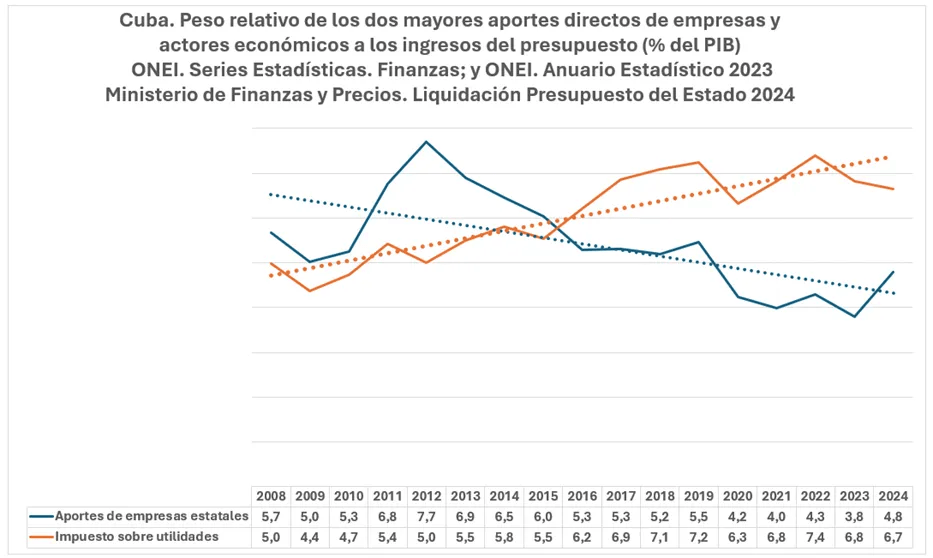

Las dos mayores contribuciones de empresas y actores que tienen como fuente las utilidades son los aportes de empresas estatales (dividendos) y el impuesto sobre utilidades de empresas estatales y MIPYMES.

Los aportes de empresas estatales y el impuesto de utilidades tuvieron trayectorias divergentes como por ciento del PIB, pero desde 2021 han tenido oscilaciones moderadas. En 2024 se redujo el impuesto sobre utilidades y creció el aporte de empresas estatales, pero menos que el impuesto sobre ventas.

Otra característica de la recaudación de ingresos presupuestarios en Cuba es el mecanismo de generosas exenciones de impuestos y de derechos de aduana a la inversión extranjera, una política sobre cuya efectividad no se ha publicado ningún análisis apoyado en evidencias.

Perspectiva desde los gastos del presupuesto.

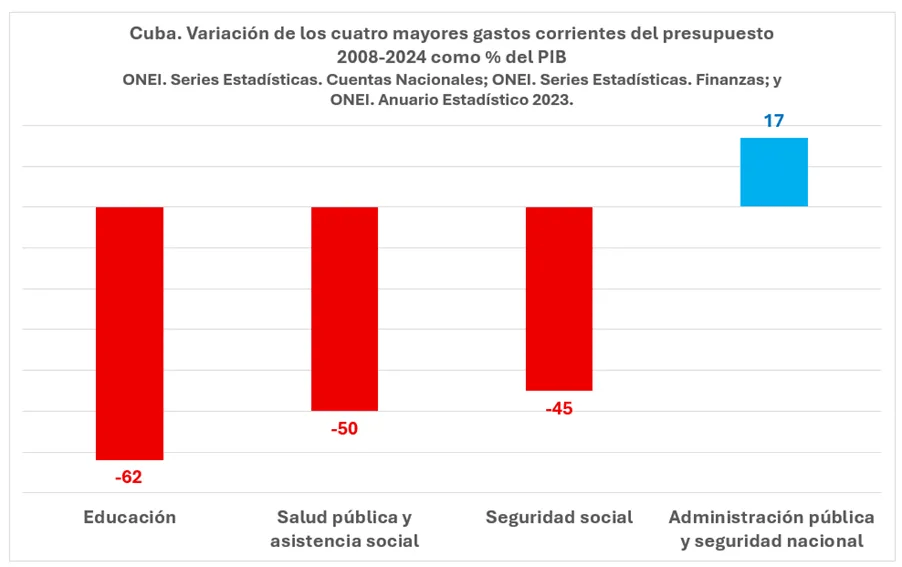

Del lado de los gastos presupuestarios, entre los cuatro principales gastos corrientes, el único que desde 2008 aumentó su peso relativo en relación con el PIB fue una partida de gasto presupuestario tipo “saco”, definida como gasto de “administración pública y seguridad nacional”.

Tres de los cuatro mayores gastos corrientes decrecieron su peso relativo en el PIB entre 2008 y 2024: educación -62%, salud y asistencia social -50%, y seguridad social -45%. Administración pública y seguridad nacional creció 17%

Conclusiones.

Con una política fiscal enfocada en la reducción del déficit, pero con una significativa reducción de ingresos como por ciento del PIB, especialmente desde 2021, la variable de ajuste presupuestaria ha sido la reducción aun mayor de los gastos como por ciento del PIB.

La estadística oficial indica claramente que la redistribución secundaria del ingreso nacional -vía presupuesto- ha involucrado una importante reducción de la parte del PIB que se redistribuye a favor de actividades claves para el bienestar social.

La combinación de una distribución primaria anti-obrera y de una distribución secundaria de “austeridad” fiscal -desde la perspectiva de los recursos reales- ha instalado como nueva distorsión estructural un endeble “esqueleto” del Estado en Cuba.

La reciente reducción del espacio fiscal representa una nueva distorsión económica que revierte notablemente la escala que tuvo ese espacio en Cuba durante el cuarto de siglo anterior al “ordenamiento” y que impide estabilizar la actual variante “bonsái” de un supuesto “estado de bienestar socialista”.

(Tomado de El Substack de Pedro)

Deja un comentario